DAKAR >> VISITE DE L’AGENCE DE LA COUVERTURE MALADIE UNIVERSELLE ACMU

En date du 13 septembre 2018, la délégation burundaise a eu l’honneur d’être reçue par le Directeur Général de l’Agence de la Couverture Maladie Universelle, Dr Bocar Mamadou DAFF,

Après accueil et présentations des participants, c’est le chef de Division de la Promotion des Mutuelles qui a expliqué de long en large le fonctionnement de l’ACMU, et ses défis au Sénégal. La CMU a démarré ses activités en 2015, dans le but d’améliorer l’accessibilité financière aux soins de santé de qualité pour les populations du Sénégal, en particulier celles du secteur informel et du monde rural. L’un de ses objectifs est d’étendre la couverture du risque maladie de base à 75% de la population d’ici 2021.

Elle est placée sous la tutelle technique du Ministère de la Santé et de l’Action Sociale et la tutelle financière du Ministère de l’Economie, des Finances et du Plan.

Sa Mission est d’assurer la mise en œuvre de la stratégie nationale de couverture maladie universelle. Elle assure la tutelle des régimes de Couverture Maladie Universelle à l’exclusion de ceux relevant de l’assurance maladie obligatoire, et a en charge l’encadrement technique des organismes de prévoyance qui les constituent.

ORGANIGRAMME DE L’ACMU

PAQUET DE SERVICE

Le paquet de service couvert dans le cadre du Régime général, couvre à quatre-vingt pour cent (80%) ou plus un paquet constitué des services suivants au moins :

Dans les cases de santé et les postes de santé

- Les consultations ;

- Les soins;

- Les médicaments;

- Services préventifs;

Dans les centres de santé et les établissements publics de santé

- Les consultations ;

- Les soins ambulatoires;

- Les analyses et examens de radiologie;

- L’hospitalisation jusqu’à sept jours en dernière catégorie;

- Les soins liés à la maternité;

- Les actes chirurgicaux;

- Les médicaments;

- Les services préventifs.

PAQUET DE SOINS OFFERT (POSTE ET CENTRE DE SANTE)

| PRESTATIONS | QUOTE PART MUTUELLE | QUOTE PART PATIENT |

| SOINS AMBULATOIRES (consultations, soins et petite chirurgie) | 80% | 20% |

| EXAMENS COMPLEMENTAIRES (analyse et examens de radiologie) | 80% | 20% |

| ACTES OPERATOIRES (autres que la césarienne gratuite) | 80% | 20% |

| HOSPITALISATION (jusqu’à 7 jours) | 80% | 20% |

| MATERNITE(consultation pré/postnatale, planification familiale, accouchement simple) |

80% |

20% |

| MEDICAMENTS GENERIQUES | 80% | 20% |

| Paquet de soins offert (hôpital) | ||

| PRESTATIONS | QUOTE PART UNION | QUOTE PART PATIENT |

| SOINS AMBULATOIRES (consultations, soins et petite chirurgie) | 80% | 20% |

| EXAMENS COMPLEMENTAIRES (analyse, examens et radio) | 80% | 20% |

| ACTES OPERATOIRES (autres que la césarienne gratuite) | 100% | 0% |

| HOSPITALISATION (journée d’hospitalisation) | 100% (7 JOURS) | 8ème jour et plus (100% par le patient) |

| MATERNITE (consultation pré/postnatale, planification familiale, accouchement simple) | 80% | 20% |

| MEDICAMENTS GENERIQUES | 80% | 20% |

| MEDICAMENTS DE MARQUE | 50% | 50% |

Les régimes du volet assurance maladie couvrent également, à cinquante pour cent (50%) au moins, les médicaments acquis dans une officine de pharmacie à condition qu’ils soient prescrits par (personne habilitée) un poste de santé, un centre de santé, un établissement public de santé ou une structure de santé privée agréée et figurant sur une liste définie par arrêté du ministre en charge de la Couverture Maladie Universelle.

DU VOLET ASSISTANCE MEDICALE

Il existe un Programme National de Bourses de Sécurité Familiale (PNBSF). Pour mettre fin aux injustices sociales conformément aux engagements du programme du Président de la République, le gouvernement Sénégalais a engagé une intense politique de protection sociale universelle dont les principales mesures sont la bourse de sécurité familiale, la couverture maladie universelle, la bonification de la retraite.

La vision du Sénégal dans le domaine de la protection sociale est fortement tirée du Programme Yonu Yokkute dont l’une des mesures clef est l’instauration d’une Bourse de sécurité familiale pour les familles défavorisées, conditionnées à des critères de revenus, d’inscription et d’assiduité à l’école des enfants, afin de combattre les injustices sociales et les inégalités pour une meilleure répartition des richesses nationales. Elle est également déclinée dans la Stratégie Nationale de développement Economique et Sociale (SNDES).

La démarche du Programme National de Bourses de Sécurité Familiale (PNBSF) est fortement fondée sur la reconstruction des solidarités et une redistribution des ressources basée sur l’équité, la justice sociale correspondant à des formes d’aides sociales utiles et pouvant atténuer les risques et chocs de la pauvreté sur les couches sociales les plus vulnérables.

Objectifs

Objectif Général :

Contribuer à la lutte contre la vulnérabilité et l’exclusion sociale des familles à travers une protection sociale intégrée en vue de favoriser leur accès aux transferts sociaux et de renforcer, entre autres, leurs capacités éducatives, productives et techniques.

Objectifs Spécifiques :

Mettre à la disposition de 250 000 familles vulnérables des Bourses de Sécurité Familiale de 100 000 FCFA/an pour renforcer leurs moyens d’existence et capacités éducatives et productives ;

Mettre en place un dispositif de concertation au niveau national, régional mais aussi au niveau communautaire, pour prendre en charge la demande sociale, au bénéfice des familles vulnérables ;

les capacités des acteurs impliqués dans la mise en œuvre du programme, en vue d’améliorer l’accès des familles vulnérables aux services sociaux ;

Gestion du système

La gestion de tout le système est facilitée par une mise en place d’un système informatique performant

Il y a plusieurs Catégories qui sont prises en charge gratuitement : c’est notamment les enfants de moins de cinq ans, les ménages vulnérables à travers les BSR et les Cartes d’égalité des Chances (CEC), etc.

Un registre commun a été mis en place mais il n’est pas encore au complet et n’est pas encore géré par l’ACMU. Les MUSA ne peuvent modifier la liste des bénéficiaires des gratuites mal choisi, il revient à la Direction Général de protection sociale DGPS de le faire et de l’actualise chaque année.

Les grandes avancées dans la mise en place de la CMU au Sénégal

- La couverture maladie universelle est une réalité

- C’est la volonté politique qui a fait avancer la mise en place de la CMU

- Les mutuelles de santé ont une place de choix dans la mise en œuvre de la CMU

- Les mutuelles de santé sont structurées de la base au sommet càd mutuelles de santé communautaire, Union départementales des mutuelles de santé, union régionale des mutuelles de santé et union nationale des mutuelles de santé.

- Existence d’un réseau des multi acteurs qui regroupent plusieurs intervenants en matière de protection sociale.

- Des mesures incitatives pour faciliter l’adhésion aux MUSA ont été prises par le Gouvernement

- Mise en place d’Unions départementales et des Unités techniques de gestion

- Paquet minimum harmonisé pour les MUSA

- Subvention partielle des cotisations des bénéficiaires à hauteur de 50%

- Subvention totale des personnes indigentes

- Les fonctionnaires de l’Etat sont pris en charge à 100 %

- Le taux de pénétration est à 42 %

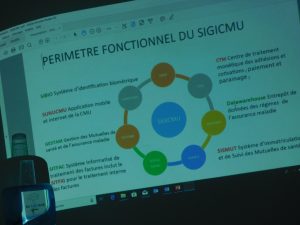

- La professionnalisation dans la gestion de l’ACMU : Un logiciel avec des applications multiple 7 (Système d’Identification biométrique des bénéficiaires de l’ACMU, Système de gestion des factures des bénéficiaires de l’ACMU) est un cours d’élaboration mais n’est pas encore fonctionnel.

- Les cotisations sont individuels et non familiale 7000 FCFA mais l’adhérent paie 3500 CFCA et le reste est pris en charge par l’Etat Sénégal

- La CMU s’est référée à la structuration existante et a proposé des améliorations pour une gestion plus efficiente

Les grands enjeux et défis de la CMU au Sénégal

- Soutenabilité des politiques de gratuité

- Gestion des risques

- Pérennisation du Financement de la CMU: Mobilisation et utilisation des ressources

- Disponibilité d’un paquet minimum de services de santé garanti par tous les régimes (équité)

- Fragmentation des régimes de couverture du risque maladie

- Portabilité des bénéfices offerts par les Mutuelles de la Santé

- Satisfaction des bénéficiaires de la CMU

- Ciblage et identification des bénéficiaires des régimes de couverture

- Disponibilité de l’offre de services de santé de qualité

- Maîtrise des coûts et tarifs des prestations offertes dans le cadre de la CMU

- L’adhésion volontaire et individuelle qui favorise la sélection adverse.

- La limite de prise de décision à cause de la référence aux textes de l’UEMOA (adhésion volontaire)

Perspectives

- Adoption d’une loi sur la CMU

- Renforcement de la gouvernance avec un bon système de gestion des risques

- Intégration des initiatives de gratuité dans les mutuelles de santé

- Renforcement de la professionnalisation des mutuelles

- Renforcement du partenariat avec les collectivités territoriales (Forum de partage sur la CMU)

- Redynamisation de l’initiative CMU-Elève et la mise en œuvre de la CMU-Daara

- Renforcement de la communication de proximité et vulgarisation du centre d’appel de la CMU (1222)

- Diversification des sources de financement dans le cadre de la stratégie nationale de financement de la santé pour tendre vers la CSU

- Mise en place d’un système d’information et de gestion intégré de la CMU

- Renforcement des initiatives multisectorielles (DER, ADS, UVS, Ministère du Commerce…)

- Contractualisation avec les structures privées.

Les chantiers communs

Les chantiers communs

- L’opérationnalisation d’un fonds de pérennisation de la CMU

- L’intégration de la gratuité dans la cotisation des mutuelles de santé

- L’intégration des soins de 3ème référence à la cotisation

- L’opérationnalisation du logiciel de gestion

- La mise en œuvre de la portabilité (intermutualité)

- La maîtrise des coûts et tarifs de prestation

- Mise en place d’un fonds de garantie des mutuelles de santé (fonds de péréquation).En conclusion, la mise en place et le fonctionnement de la CMU est l’engagement de la volonté de l’Etat Sénégalais dans sa politique de protection sociale universelle.La matérialisation de cette politique se traduit par l’adoption des différents instruments juridiques comme la mise en place DGPSSN par le Décret n° 2012-1311 du 16 novembre 2012 portant organisation et fixant les règles de fonctionnement de la délégation générale à la protection sociale et à la solidarité nationale, la mise en place d’un Programme National de Bourses de Sécurité Familiale (PNBSF), l’adoption de la loi sur la CMU et l’opérationnalisation de l’ACMU en janvier2015.Il est recommandé qu’avant d’adopter la CMU, il faut maîtriser les coûts des soins à tous les échelons afin de connaître les engagements réels des coûts des prestations par niveau (CDS, hôpitaux et hôpitaux de référence).La délégation sénégalaise a aussi appréciée le pas déjà atteint par le gouvernement du Burundi et les acteurs membres de la PAMUSAB comme la collecte des cotisations à l’avance, l’existence d’une structure de l’Etat qui gère l’ensemble des questions de la protection sociale PS. Mais également d’avoir une structure qui regroupe plusieurs intervenants que cela facilite une bonne communication et enfin le fait d’avoir un chef de fil des partenaires œuvrant dans la protection sociale.

Rapporteur

SAYUMWE Robert Gilbert

Visit Today : 682

Visit Today : 682 Visit Yesterday : 315

Visit Yesterday : 315 This Month : 3006

This Month : 3006 Total Visit : 335793

Total Visit : 335793 Who's Online : 17

Who's Online : 17